2018/10/14

来源:领航海外

国家:

类别:海外房产

字号:小 中大

时隔三个月,美联储加息再次如约而至。

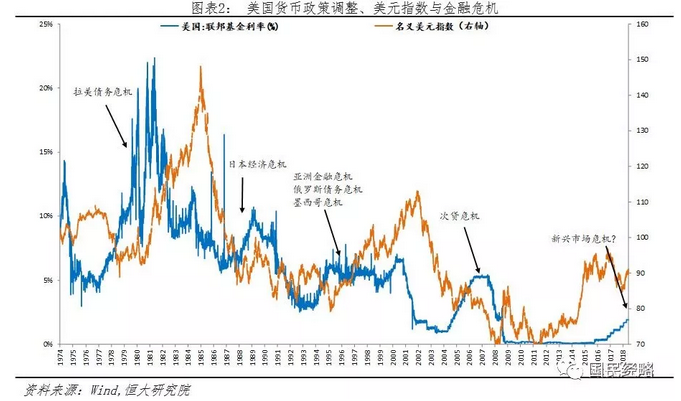

这是2018年以来的第3次加息,也是2015年美联储重启加息以来的第8次加息。美国联邦基准利率从最早的0.25%提高到2.25%,创下2008年以来新高。

虽然特朗普“对加息感到不高兴”,但这没用,加息仍是大势所趋。

如果不出意外,今年年底,美联储还将有一次加息,明年还有3次加息。届时联邦基准利率将提高到3%以上。

美国加息堪称全球放水终结者,大宽松时代终究一去不复返。

01

美国一加息,全球都凉凉

美联储加息,这件事的重要性毋庸讳言,只用一句话就可以概括:

美国一加息,全球都凉凉。

在历史上,美国每一次加息周期,都会带来全球的经济震动,这次也不例外。

先是新兴市场风雨飘摇。

土耳其里拉暴跌40%以上,汇率没保住,房价也出现大幅下跌。

阿根廷比索暴跌50%,股汇双杀沦为年度连续剧,连国际货币组织(IMF)发出的最大一笔贷款支持,都未能阻止跌势。

接着香港压力山大。

从2003年开始,香港走出15年的房地产大牛市。然而,美联储加息即将成为香港楼市暴涨的终结者。(更多参阅《退房甩卖加息:这个超一线城市又到大跌边缘》)

就在9月20日,汇丰银行已在香港率先加息,香港加息大周期到来,楼市严重承压,国际投行普遍预计年内下跌10%左右。

具体到中国内地,人民币再次面临破7的关键窗口。今年以来,离岸人民币从最高的6.25跌到最低的6.95,跌幅超过10%,破7的悬念越来越小。

民币再度承压,汇率该如何维稳?股市又会影响几何?而楼市何去何从?保汇率还是保房价,再次成为迫在眉睫的选择。

02

人民币维稳:央行四连发

今年以来,面对人民币跌跌不休的趋势,央行已经至少连续四波出手。

第一波是在7月初,央行喊话维稳。表示“有信心让人民币在合理区间保持稳定”。受喊话影响,人民币曾上演800点的深V反弹,但仍挡不住贬值的大趋势。

第二波是在8月6日,外汇风险准备金重启。央行发布公告称,将远期售汇业务的外汇风险准备金率从0调整为20%。此举意在抬高市场售汇结汇成本,防范人民币剧烈波动。

第三波是在8月24日,央行重启“逆周期因子”调控。所谓“逆周期因子”,就在人民币中间价中加入一个非市场因素,防止汇率一边倒下跌。

换句话说,如果决策部门认为人民币汇率低估了,就会加入“逆周期因子”,调高人民币中间价。至于这个因子是如何确定的,一直都混沌不明。

第四次是在9月20日,也即美联储加息前一周,央票制度在香港登场。所谓央票,就是央行发放债券回笼货币,对市场进行调控,这一工具在10多年前的内地比较常见。

此番央票登陆香港,显然是意在离岸人民币市场有所作为,防范利率大幅波动。

这四次调控动用的都是“政策调控”这板斧。虽然在政策出台之际,人民币曾短时间上演大反攻,但随后仍旧难阻下行趋势。

人民币维稳,显然还需要其他手段。

03

三板斧

政策调控、资本管制与外汇托底

任何货币想要维稳,无非三板斧:政策调控、资本管制和外汇托底。

这其中,政策调控工具复杂而多元。无论是上文提过的外汇风险准备金、逆周期因子、离岸央票制度,对市场影响都很直接,但也存在效用有限的短板。

与政策调控相比,资本管制就影响深远得多。

早在2016年,资本管制就已登场,一直没有后退。

一方面,加强个人外汇管制。在重申对个人5万美元的换汇额度上限之后,进一步加强对逃汇套汇的打击力度。

另一方面,出台文件,限制房地产、酒店、影城、娱乐业、体育俱乐部等境外投资,防范资本外流。

外汇托底,对于保汇率更是立竿见影。

04

外汇储备够用吗

外汇托底,拿的是真金白银,问题是,外汇储备够用吗?

数据显示,今年8月,我国外汇储备3.11万美元,比上月减少82.3亿美元,比今年1月减少517.6亿美元。相比于2014年最高峰的4万亿美元,减少接近1万亿美元。

这少的1万亿美元,正是在2014年到2016年之间发生的。这里的大背景是,当时人民币一度险些破7,最后被力挽狂澜,收回到6.20左右。

上一次人民币大反攻,这1万亿美元的作用不容小觑。

如今相似的场景再度发生,这一次,3万亿美元够吗?

从数字上看,3万亿美元相当庞大,在全球仍旧雄踞首位。但如果考虑外债、外商投资的影响,可以动用的外汇储备其实相对有限。

先说外债,2018年3月,我国外债余额高达1.84万亿美元,接近外汇储备的6成。其中,中短期债务为1.12万亿元,占外汇储备的1/3强,这是亟待偿还的债务。

再说外商投资。2018年6月底,我国外商直接投资的余额为5960亿美元,占外汇储备的19.7%。这部分资金随时可以撤离,不受资本内部管制影响。

所以,如果排除外债和外商投资,我们可动用的外储还剩6740亿美元。

如果只考虑短期外债和外商投资,那么可动用的外储也只是1.3万亿美元,远没有想象的那么多。

05

加息VS放水:两难选择

2018年,人民币为什么突然贬值?

从表面看,这是美联储加息缩表和贸易争端白热化的直接结果。但究其根本,则是两个大国经济周期和金融周期之间出现背离。

一个处于繁荣的最高峰,股市指数创新高,失业率创新低,GDP增速创下4年来新高;

另一个正处于经济周期的底部和金融周期的顶部,面临经济下行和杠杆高企的风险。

这意味着,我们不仅不能简单跟随加息,反而还要进行一定程度的放松,这就是三次定向降准和MLF抵押品扩围的逻辑所在。

但任何政策都有两面性,一个在加息,一个还在放水,这只会进一步加大双方之间的周期背离,进而引发资本外流风险。

所以,决策层在这件事上相当谨慎。

一方面,有关方面态度尤其坚定:绝不搞大水漫灌。

无论是定向降准还是MLF抵押品扩围,都是定向滴灌,目标是让资金惠及中小企业,同时禁止大水继续涌入楼市。

这带来的结果是,资金在银行间空转,银行系统内部的流动之水异常丰盈,既没有大范围进入中小企业,也没有进一步进入楼市。

事实上,今年以来,余额宝利息连续跌破4%、3%两个关口。道理很简单,余额宝主要投资于存款产品,银行里水太多,投资收益自然要下降。

另一方面,加息的压力始终存在。

人民币一旦破7,对市场心理的影响难以估计。虽说汇率走低有利于出口,从而缓解贸易争端所带来的压力。但汇率持续走低,也会提高进口成本,导致资本外流,加剧金融波动风险。

所以,最后的结果只会有两种:

一是,三板斧齐上阵,人民币强势维稳。

二是,用定向降准对冲加息。楼市定向加息,中小企业定向放水。

06

股市汇市楼市何去何从?

在美国加息周期中,新兴国家普遍面临股汇楼三杀的结局,无一能够幸免。回到中国,情况有所不同。

先说股市,只要国内不跟随加息,美国加息对股市的影响就相对有限。毕竟在经济下行、贸易争端、加息缩表的连番轰炸之下,A股市净率已经触及底位,之前已经凉的不能再凉了,消息面再悲观,也只是在底部震荡。

至于汇市,正如上面所分析,7.0仍旧是最重要的关口,没有之一,一旦触及这一点位,一定会出现强力维稳。政策调控已经全力加码,资本管制从未松动,外汇储备有可能重装上阵。

再说楼市,汇率之所以影响楼市,是因为它们背后共同受货币供给的影响。汇率维稳,就要加息,加息就要从市场抽水,水少了,房价必然受到影响。而房价要想维稳,则需要宽松货币作为支撑,而宽松货币又与加息的大趋势背道而驰。

虽然保汇率与保房价背道而驰,但我们已经下定决心“鱼和熊掌都要兼得”。

具体操作是,一边是汇率强势维稳,另一边是楼市强力冰封。

楼市冰封,从短期来看,是用来防范金融风险的出现,尤其是防范房价大跌带来的震荡。从长期看,用时间换空间,为长效机制出台提供可能。

只是,理想很丰满,现实却很骨感。

不加息,汇率能稳得下来吗?加息,房价能冰封住吗?

这终究还是个两难选择。

领航海外

领航海外拥有最全面的海外移民产品,28个移民国家,55个移民项目,25个非移民项目,因此能根据客户需要和条件,为客户精准匹配适合的移民项目,提供完善、系统的全球身份规划解决方案,为众多企业家和成功人士成功移民保驾护航。

如果您需要了解更多资讯可免费咨询:400-655-9490,领航海外团队为您提供专业的移民服务。

微信订阅号

微信订阅号 微信服务号

微信服务号 移民国家

移民国家

400-655-9490

400-655-9490

手机端

手机端