随着国内高净值人士乃至中产阶级不断壮大, 在财富积累之外,资产保护和传承也越加成为理财规划中非常迫切的需求;国内金融体系的不断完善,人们的保险意识也逐步增强,为自己为家人“撑起一把保护伞”已经融入到大多数家庭财务规划之中,人寿保险也已经成为许多高净值客户资产配置中不可或缺的部分。

与此同时,在美元加息走强,国内经济大环境不明朗,以及CRS全球征税的大环境下,购买境外保险正在成为高净值客户进行多元化、全球化资产配置的新选择。

香港——绝佳的地理位置和成熟稳定的金融市场,无容置疑是很多内地客人购买海外保险产品的热门目的地。

1.香港储蓄险是海外配置第一站!

波士顿咨询调研了97个国家和地区的金融市场,发布了《全球财富管理报告》,全球有8.2万亿美元离岸财富,香港以1.1万亿美元排名第二。彭博社指出,中国富豪大约5.3万亿美元资产,过半资金存放在香港。

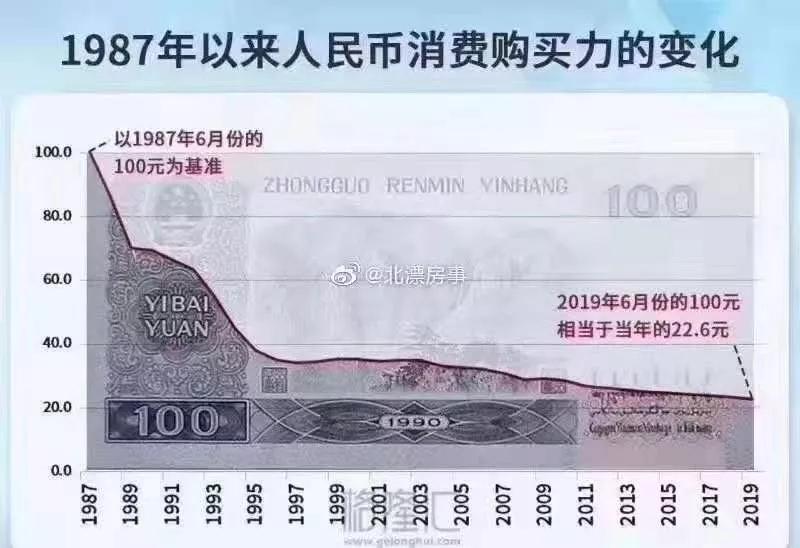

香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累积收益,抵御贬值风险。

2.明星都爱赴港买保险!

马云、刘德华、郭富城、古天乐、陆毅、宋丹丹、孟非、天亮、陈思诚、姚晨、袁泉,阵容强大到可以拍几部电视剧了,为什么都钟爱香港储蓄分红险?原因只有一个,那就是:壕!

3.香港储蓄险VS内地年金险

香港储蓄分红险中长期收益在6%以上,内地年金险长期客户回报在4%左右,在几十年后,绝对金额的差距非常大。

香港储蓄分红险可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少。

内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。所以专家说要把险资投资比例从30%上调到40%,煞有介事地计算能带来多少新资金入场。内地险资不是不能买,而是不想买或者不能买A股。

4.香港储蓄险常见用途

孩子教育金:谢霆锋、刘德华、王菲、郭富城、黎明等明星,从孩子出生起,就成立专项教育金,赢在起跑线,为孩子铺好路。(详情->天王黎明4000万为孩子储蓄教育金)

养老金储备:养老金2035年或将耗尽,80后很可能无养老金可领。人口老龄化时代,养老要靠自己。(详情->再过16年养老金将耗尽,80后靠什么养老?)

5.香港储蓄险投资标的

香港保险公司选择一篮子资产组合,进行合理的全球投资。投资机构绩效评估主要由资产配置、投资时机和个股选择三部分组成,对于长期投资而言,资产配置是起决定性作用的。

香港储蓄分红险的产品小册子都会对投资策略和资产配置进行说明。投资标的有银行存款、政府债券、企业债券、股票基金、股票市场、物业等等。根据不同的经济周期,选择不同的权益/固收类资产配置比例。

6.香港储蓄分红险收益实现率

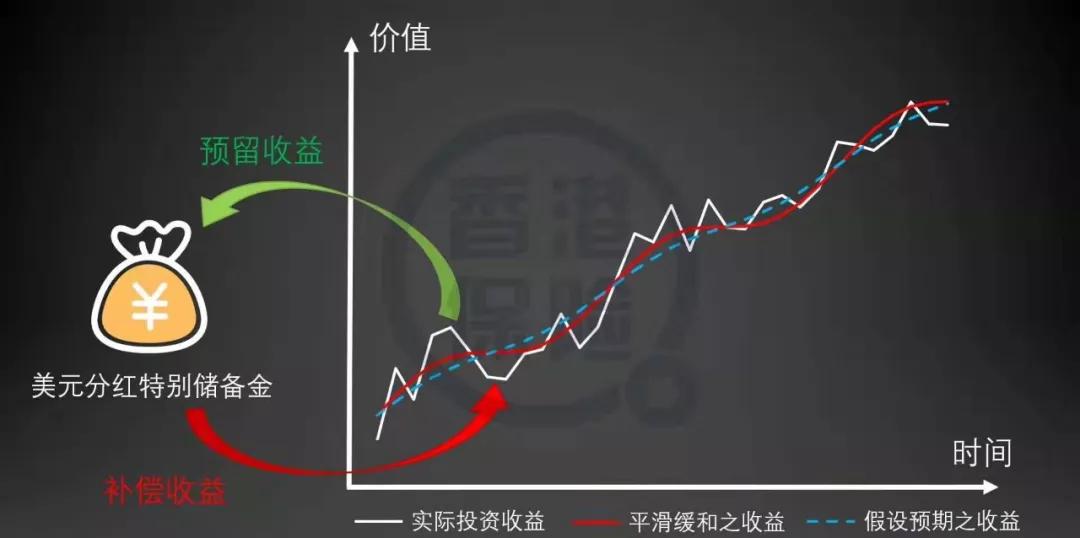

香港储蓄分红险的收益由两部分组成:保证以及非保证。保证部分,是保险公司承诺的,由保险公司来兜底。非保证部分,由客户和保险公司共享投资收益。红利表现取决于投资回报,实际派发的红利有多大程度符合当初预期,称之为“实现率”。

香港的保险公司,都是资金雄厚而且有足够偿付储备的世界级金融机构,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

根据香港GN16的指引,保险公司必须在网站上公布过往5年内所有产品预期分红实现率,可以帮客户更直观地了解一家保险公司实现预期回报的能力。

香港市面上多家王牌储蓄产品分红实现率,公布的实现率均超过100%!

7.香港储蓄险如何富传三代?

目前不少香港储蓄险保单都可以实现“无限次更改受保人”功能,实现富传三代功能,如图所示:

8.香港储蓄险高阶玩法“保费融资”?

香港保险独有的“保费融资(Premium Financing)”功能,这是投保人与保险公司和银行三方之间的业务,大概操作是这样的:

投保人缴纳大概30%的保费购买香港的“万用寿险”,剩余70%的保费向银行贷款购买,投保成功后,这张保单抵押给银行,然后客户陆续偿还贷款,直至还清。这种方式的好处就是可以用最低的支出撬动最大的“收益”,收益包括两部分:一部分是高额保障,另一部分就是“利息差”。大概每年万用寿险给到客户的派息率约为4%左右,而客户向银行贷款利息通常为2.5%左右,这就产生了“息差”,并且有一定杠杆作用。不过一旦美元加息,保费融资成本将会进一步上升,这点要注意。

另外,这种操作也是有很高门槛的,产品上,只适合一开始就具有较高现金价值的寿险产品,否则也不容易从银行申请到低息贷款;费用上,差不多要50-100万美元起步,不是一般家庭能够选择的。

9.香港储蓄险是成本最低的简易信托?

香港储蓄分红险产品渐渐延伸到“保单传承”的功能,相较海外房产、家族信托、公司股权等,以极低的成本实现“简易信托”功能,灵活分配财富。

10.香港储蓄险适合谁?

我们在看到上述香港保险的这些关注点后,其实更应该看一看自己是否适合购买香港保险呢?到底买香港保险是为了什么?难道千里迢迢跑去香港,就为了“听说的”可以便宜的那点儿保费吗?这是很不值当的,也是不理性的。

内地居民要购买香港保险,应该至少是这样的一个画像:

1.家庭整体年收入至少在30万以上,每年除去必要开支外,还拥有较多可用的现金资产;

2.未来不论是在资金上还是在地理位置上,能更有条件出行于香港等境外地区;

3.已经认真考虑过未来,确实有孩子香港留学或者家庭成员海外就诊需求;

4.有多元化资产配置需求、认可长期投资获得稳定回报的人群。

买保险,终究不是看别人,而是要看自己。鞋子合不合适,只有脚知道。其实不仅买保险需要“量身”而定,做很多事,也都是需要明确自身需求后,再考虑是否要做的。

不盲从,才能更从容。

领航海外

全球身份规划专家

全球资产配置伙伴

领航海外只做一件事:提供最专业、最精准的全球身份规划方案,并与全球顶级合作伙伴为您提供最佳的海外资产配置方案。

免费咨询热线:400-655-9490。

微信订阅号

微信订阅号 微信服务号

微信服务号请将信息填写完整

尊敬的客户您好!

为了更好的为您服务以及为您提供全面详细的项目信息请填写以下信息

尊敬的客户您好!

您提交的信息已经收到,我们会尽快与您取得联系

信息提交失败,请您刷新页面重新提交

移民国家

移民国家

400-655-9490

400-655-9490

手机端

手机端